研議IFRS永續揭露準則 未來納入雙重重大性原則作為永續衝擊評估方式

2024年開始研議IFRS永續揭露準則之規範,未來將納入雙重重大性(Double Materiality)原則作為永續衝擊評估之方式,雙重重大性包含影響重大性(Impact Materiality)及財務重大性(Financial Materiality)。綜合考量永續報導規範(GRI、SASB)及國際永續評比指標(MSCI、S&P CSA、CDP)、標竿企業實務等,蒐集相關永續議題,且評估5類重要利害關係人所關注之議題,分析營運活動中的經濟活動與價值鏈上下游商業關係可能形成之衝擊,綜合歸納後產出19項永續議題清單。2022年文曄透過永續議題問卷調查,向重要利害關係人調查其對文曄永續管理之關注與期望,實際回收有效問卷611份。2024年經永續發展小組再次檢視營運環境之整體變化,營運過程中之永續衝擊變動不大,維持2023年之永續議題,且依此作為本次永續報告書揭露之依據。

前3大議題的GRI實質性主題

文曄依據永續議題調查結果,分析各類利害關係人關注的前3項永續議題,對應與其相關的GRI實質性主題,揭露對於相關永續議題之推動策略、管理方針及計畫。

利害關係人前三大關注議題

股東/銀行誠信經營經濟影響力人才吸引與留才客戶資訊安全產品責任永續供應鏈員工誠信經營資訊安全人才吸引與留才原廠供應商永續供應鏈創新管理產品責任其他供應商誠信經營人力資本發展永續供應鏈

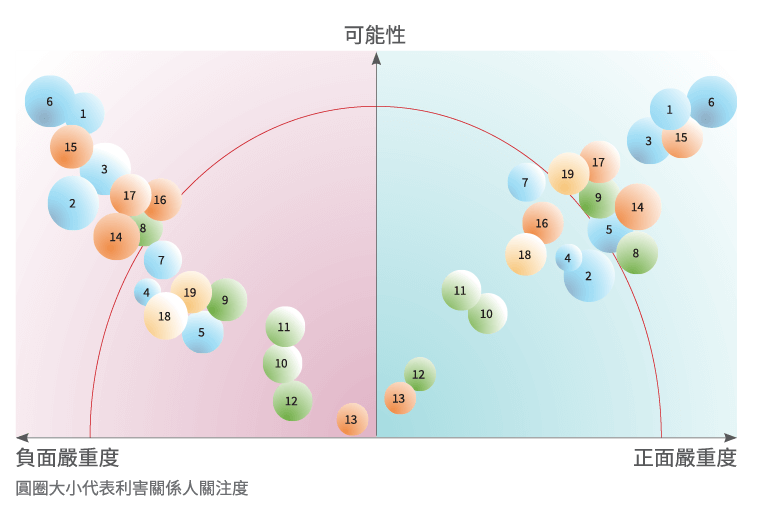

永續議題衝擊分析結果

負 正 1 ● ● 經濟影響力 2 ● 誠信經營 3 ● ● 永續供應鏈 4 稅務管理 5 ● 創新管理 6 ● ● 資訊安全 7 品質管理 8 ● ● 氣候策略 9 ● 能源管理 10 水資源管理 11 廢棄物管理 12 空汙管理 13 生物多樣性 14 ● ● 產品責任 15 ● ● 人才吸引與留才 16 ● ● 多元與包容 17 ● ● 人力資本發展 18 職業安全衛生 19 ● 社會影響力 鑑別實際與潛在衝擊

永續衝擊評估係由文曄永續發展小組成員對各項永續議題以「嚴重度」及「可能性」進行分析,且評估衝擊「嚴重度」時再區分為正面與負面衝擊程度,若該項議題具有實際或有潛在之人權風險時,嚴重度則評為最高分。此外,亦參酌利害關係人對各項議題之關注程度,繪製成三維之永續議題衝擊分析矩陣,作為後續持續檢視永續議題衝擊程度之評估工具。

2024年永續報告書12項重要揭露議題

永續推動小組於2024年針對文曄營運活動的經濟/環境/社會之營運衝擊度與可能性進行綜合性評估後,持續將2023年之12項重要議題列為2024年永續報告書揭露之依據。

重要揭露議題說明

15項GRI實質性主題、3項自訂主題

ESG檢視GRI永續報告準則之經濟、環境與社會等33項主題,將其與重要揭露議題作對應,選出具關連性的15項實質性主題及其對應揭露指標。

界定永續報告書揭露邊界

ESG永續發展小組成員進行會議逐一檢視每項重要揭露議題,在文曄與價值鏈上下游之衝擊性,確認以文曄為組織內的揭露邊界,各議題衝擊範圍依議題不同而略有差異。

正面衝擊排序負面衝擊排序資訊安全✳01資訊安全✳經濟影響力✳02人才吸引與留才✳人才吸引與留才✳03經濟影響力✳永續供應鏈✳04永續供應鏈✳人力資本發展✳05誠信經營✳產品責任✳06產品責任✳創新管理✳07人力資本發展✳氣候策略✳08氣候策略✳能源管理✳09多元與包容✳社會影響力✳10品質管理正面衝擊排序負面衝擊排序品質管理11職業安全衛生多元與包容12稅務管理誠信經營13能源管理稅務管理14社會影響力職業安全衛生15創新管理廢棄物管理16廢棄物管理水資源管理17水資源管理空汙管理18空汙管理生物多樣性19生物多樣性註:✳ 為重大衝擊議題

重大議題 衝擊範圍(價值鏈衝擊位置) 衝擊面向 GRI主題準則對應 原廠供應商(採購) 其他供應商(採購) 文曄(營運與銷售) 客戶(下游設計) 使用者(最終產品使用) 經濟面 環境面 人群(含人權) 經濟影響力 ◉ ◉ ◉ ◼▲ ◼ ◼ 201經濟績效2016 資訊安全 ◉ ◉ ◉ ◼▲ 自訂主題 誠信經營 ◎ ◎ ◎ ◎ ▲ 205反貪腐2016 永續供應鏈 ◉ ◎ ◉ ◉ ◉ ◼▲ ◼▲ ▲ 204採購實務2016

308供應商環境評估2016

414供應商社會評估2016創新管理 自訂指標 產品責任 416顧客的健康與安全2016 氣候策略 ◉ ◉ ◉ ◼▲ ◼▲ 305排放2016 能源管理 302能源2016 人才吸引與留才 ◉ ◉ ◉ ◼▲ ◼▲ 201經濟績效-退休計畫2016

202市場地位2016

401勞雇關係2016

402勞/資關係2016

405員工多元化與平等機會2016多元與包容 405員工多元化與平等機會2016 人力資本發展 404訓練與教育2016 社會影響力 ◉ ◼ 自訂指標 註1:衝擊範圍:潛在◎(尚未發生)/實際◉(已發生)註2:衝擊面向與性質:正面◼(利害關係人利益增加)/負面▲(利害關係人利益減損)

重要揭露議題分析